31/01/2024 08:51

Alteração de Perfil de Investimento

Cenário Econômico e Política de Investimentos 2024 da Previp

Apesar de todas as incertezas e volatilidades, a economia mundial apresentou resultados acima da previsão do início de 2023. A condução das políticas monetárias dos Bancos Centrais no exterior a fim de conter a escalada da inflação mostraram resultados positivos, principalmente nos EUA, que continua sendo o fator determinante para o comportamento dos ativos de risco globais no curto prazo, mesmo considerando um cenário de tensões geopolíticas, segurança energética e fraca atividade econômica na China.

No Brasil havia a desconfiança no novo governo e na condução da agenda fiscal, fatos que impactaram negativamente o primeiro trimestre, mas com o andamento das discussões do tema fiscal no congresso, o controle da inflação e o início da queda da taxa de juros, o mercado foi se recuperando mesmo com volatilidades, como apresentada no mês de Agosto. Nos últimos 2 meses do ano, novos dados de inflação e atividade nos EUA, somados ao discurso do FED (banco central americano), geraram uma expectativa que o ciclo de aperto monetário poderia ter chegado ao fim, levando investidores a correr mais riscos, atraindo para o Brasil a volta do capital estrangeiro.

Abaixo segue a performance dos índices financeiros acumulados em 2023.

Renda Fixa - CDI = 13,04% / IMA-S = 13,25% / IRF-M = 16,51% / IMA-B = 16,05%

Renda Variável - IBRX = 21,27% / MSCI WORD R$ = 12,98% / S&P 500 R$ = 15,27%

O ano de 2024 começa otimista, mas é preciso cautela, a economia global enfrentará um ano de perspectivas de crescimento moderado e incertezas ditado pela espera da queda da taxa de juros, principalmente nos EUA, um crescimento mundial mais fraco com taxa de juros ainda altas, conflitos geopolíticos e riscos ligados a condições climáticas.

No EUA, a atenção fica voltada para a resposta da pergunta “qual será o ritmo da redução da taxa de juros?” uma economia resiliente, mercado de trabalho aquecido e salários crescendo acima da média, contribuem para uma visão cautelosa sobre o controle da inflação. Outro fator importante será as eleições presidenciais no segundo semestre. As previsões de mercado projetam uma desaceleração do crescimento com taxas entre 1,1 a 2,1%, porém não necessariamente uma recessão. Na Europa , a expectativa é de uma recuperação em 2024, impulsionada pelo aumento do consumo, respaldado por um mercado de trabalho robusto, crescimento salarial e uma desaceleração na inflação. Enquanto isso, a China deve seguir lutando contra um crescimento mais fraco em 2024. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, marcado pela transição entre um modelo baseado na exportação para um baseado no consumo. Nesse cenário, mesmo com esforços do governo para impulsionar setores como de educação e tecnologia e estímulos diretos ao mercado, o crescimento em 2024 (e nos próximos anos) deve ser mais fraco do que o histórico recente.

No Brasil, o enfraquecimento da economia está se tornando mais claro, como resultado tanto de taxa de juros ainda altas (que mantém altos os níveis de endividamento das famílias e o crédito caro), quanto da estabilização da inflação e de benefícios fiscais, projetando um PIB em torno de 1,5% para 2024, retomando em 2025 com projeções em torno de 2% em função de uma esperada melhora no cenário global e pelos efeitos do ciclo de queda de taxa de juros. Diante de um cenário de inflação comportada o Banco Central deverá continuar reduzindo a taxa de juros com previsões de 9,00% no final de 2024 e 8,50% no final de 2025, um ponto de preocupação é uma deterioração das contas públicas, pois o debate sobre fontes de arrecadação pode enfrentar dificuldades no legislativo.

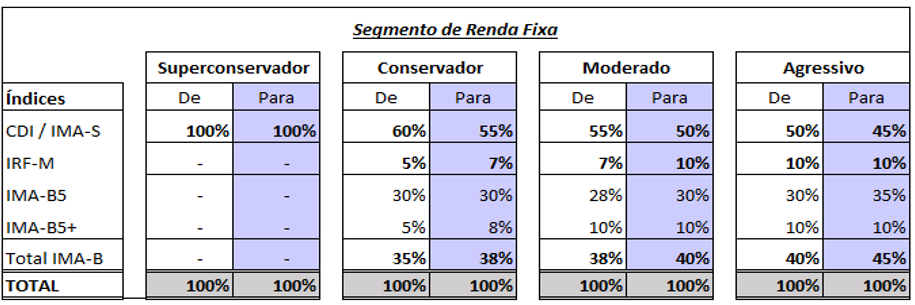

A Previp na elaboração de sua Política de Investimentos 2024, juntamente com nossa consultoria de investimentos decidiu após estudos aumentar na margem a exposição na Duration do Segmento de Renda Fixa ( indicador em unidades de tempo que irá mostrar o prazo médio de recuperação de investimento. É utilizado para indicar os riscos de títulos de renda fixa em relação ao tempo de investimento e às mudanças nos juros), em função de uma previsão de queda da taxa de juros, ou seja, alocar um pouco mais em títulos de longo prazo, diminuindo a alocação em títulos pós-fixados mantendo a diversificação como fator importante para eficiência dos portfólios.

Abaixo você pode conferir as alterações:

No segmento de Renda Variável – Brasil continua o benchmark IBRX ;

No segmento de Renda Variável – Exterior alteramos o benchmark MSCI World Index em R$ PARA S&P500 em Reais.

Abaixo, segue uma pequena explicação sobre os índices de renda fixa:

IMA-S: benchmark formado por títulos pós-fixados emitidos pelo Governo Federal que tem sua rentabilidade definida pela taxa básica de juros do Brasil, a Selic acumulada entre o dia do investimento e o dia do resgate da aplicação e apresenta baixa volatilidade.

IRF-M: benchmark, formado por títulos prefixados emitidos pelo Governo Federal que tem rentabilidade definida no momento do investimento, a variação positiva ou negativa depende da comparação da taxa definida na aplicação x a taxa de mercado durante o prazo do investimento, lembrando que se título for mantido até a data contratada você receberá exatamente o combinado, apresenta certa volatilidade pela exposição a marcação a mercado (precificação diária dos títulos. Isso é importante para definir seu preço, caso eles fossem vendidos no presente momento, ou seja, antes do vencimento. Dependendo das expectativas sobre os juros, há uma influência sobre os preços do mercado, o prazo também tem forte influência, afinal, com períodos mais longos, aumenta-se a incerteza, o que eleva os riscos pela união entre o prazo maior e o mecanismo de marcação a mercado).

IMA-B5: benchmark, formado por títulos emitidos pelo Governo Federal que tem seu valor corrigido pela inflação oficial do Brasil, que é medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), e também por uma taxa de juros pré-fixada, ou seja, uma parte da rentabilidade é definida no momento do investimento e outra parte vai ser conhecida no momento do resgate da aplicação, com base na inflação entre a data do investimento e a data do resgate e que tem prazo de vencimento de no máximo 5 anos.

IMA-B5+: Primo-irmão do IMA-B5, esse benchmark, também é formado por títulos emitidos pelo Governo Federal que tem seu valor corrigido pela inflação oficial do Brasil, que é medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), e também por uma taxa de juros pré-fixada e que tem prazo de vencimento maior que 5 anos.

Essa metodologia é amplamente confiável, divulgada e bem estruturada pela ANBIMA, associação que representa diversas instituições financeiras e é porta voz do mercado de capitais, permite escolher melhor as comparações de aplicações, reflete a estratégia da dívida pública brasileira, é replicável ou seja, é possível fazer aplicações no mercado seguindo a carteira do índice e permite o olhar para o longo prazo.

A Previp sempre estará monitorando o mercado financeiro e os seus investimentos junto a seus gestores e com nossa consultoria de investimentos para buscar o melhor dentro da nossa Política de Investimentos, que se encontra disponível na íntegra para leitura em nosso site.

Entre os dias 01 e 15 de fevereiro de 2024 você terá a opção de alterar o perfil de investimentos do seu Plano Previp, caso considere oportuno.

Importante: A solicitação de alteração deve ser feita por meio do site da Previp, conforme passo a passo:

Acessar o site www.previp.com.br > Inserir Login e Senha > Clicar no ícone Perfil de Investimentos > Selecionar o perfil escolhido > Clicar em Salvar > Clicar no ícone da impressora para imprimir o formulário > Assinar > Enviar via e-mail para Previp (previp@ sylvamo.com), impreterivelmente até o dia 16/02/2024.

As alterações solicitadas serão efetivadas a partir de Março de 2024.