25/01/2022 03:07

Cenário Econômico e Alteração da Política de Investimentos 2022 da Previp

Quem viu a previsão no final de 2020, estava otimista para o ano de 2021, um otimismo justificável, pois a promessa de avanço na vacinação e nas reformas provocou euforia em todo mercado financeiro, mas novas variantes, descontrole inflacionário e fiscal fizeram todas as previsões não se concretizarem.

O indicador oficial da inflação em 2021 no país, o Índice de Preços ao Consumidor Amplo (IPCA), chegou aos dois dígitos em 12 meses em 2021, pressionado pelos preços de energia elétrica em razão da crise hídrica, aumento dos combustíveis, pressões das commodities, dólar elevado entre outros fatores. Como 60% do PIB é consumo das famílias, a alta nos preços diminuiu a intenção de compra e retardou o reaquecimento da atividade econômica.

O Banco Central tem sinalizado que, em meio a projeções do mercado de inflação em alta por mais tempo, a taxa Selic deve continuar subindo nas próximas reuniões do Comitê de Política Monetária (Copom), com expectativa de chegar ao final do ano em 11,50% (atualmente em 9,25%)

Nem os juros altos foram capazes de atrair o capital internacional. A pandemia e os riscos de descontrole fiscal elevaram a cotação da moeda americana e os investidores buscaram reservas de maior segurança. O atraso com as reformas administrativa e tributária, além das manobras para furar o teto de gastos afugentaram o fluxo de capital e pesaram negativamente para o desempenho do real.

Abaixo segue a performance dos índices financeiros acumulados em 2021.

Renda Fixa - CDI = 4,42% / IMA = 0,96% / IRF-M = - 1,99% / IMA-B = - 1,26%

Renda Variável - IBRX = - 11,17% / MSCI WORD R$ = 29,01%

Para o cenário de 2022, o mercado sinaliza que continuaremos convivendo com a volatilidade, devido a alguns fatores como aumentos da Taxa de Juros (SELIC) para conter a escalada da inflação, o controle da pandemia no mundo devido ao surgimento de novas variantes, campanha eleitoral o que deve aumentar a instabilidade política, consequentemente aspectos econômicos, os principais bancos centrais do mundo devem fazer apertos monetários para conter a inflação, mas uma série de eventos internos, principalmente na primeira metade do ano, devem assegurar pontos a favor na economia brasileira: a recuperação do mercado de trabalho, a forte expansão das safras agrícolas e a normalização das restrições de oferta na indústria.

O EUA anunciou a antecipação de junho para março para finalizar a retirada dos estímulos injetados na economia norte-americana por causa da crise do coronavírus, menos dinheiro significa menor disposição para aplicar em mercados mais arriscados, também anunciou um possível aumento de taxa de juros, atraindo mais investimento para o país, isso também aumenta a volatilidade nos mercados.

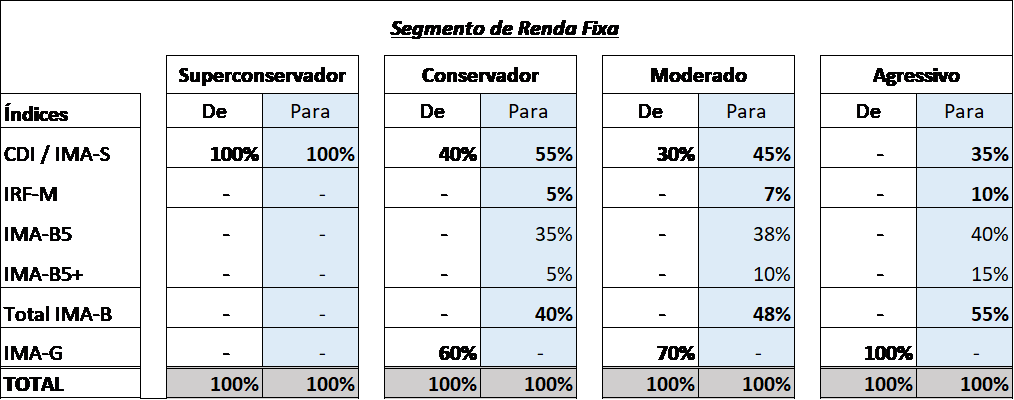

A Previp na elaboração de sua Política de Investimentos 2022, juntamente com nossa consultoria de investimentos decidiu após estudos diminuir a percepção de risco na Duration do Segmento de Renda Fixa ( indicador em unidades de tempo que irá mostrar o prazo médio de recuperação de investimento. É utilizado para indicar os riscos de títulos de renda fixa em relação ao tempo de investimento e às mudanças nos juros), diminuindo um pouco a volatilidade no segmento, principalmente visto nos títulos de longo prazo, ou seja, alocar em títulos de mais curto prazo e diminuir a alocação em títulos pré-fixados mas mantendo a diversificação como fator importante para eficiência dos portfólios.

Abaixo você pode conferir as alterações:

Nos demais segmentos continuam o mesmo benchmark, ou seja, na Renda Variável – Brasil o IBRX e na Renda Variável – Exterior o MSCI World Index em R$.

Abaixo, segue uma pequena explicação sobre os índices de renda fixa:

IMA-S: benchmark formado por títulos pós-fixados emitidos pelo Governo Federal que tem sua rentabilidade definida pela taxa básica de juros do Brasil, a Selic acumulada entre o dia do investimento e o dia do resgate da aplicação, apresenta baixa volatilidade e um fluxo simples de pagamento.

IRF-M: benchmark, formado por títulos prefixados emitidos pelo Governo Federal que tem rentabilidade definida no momento do investimento, a variação positiva ou negativa depende da comparação da taxa definida na aplicação x a taxa de mercado durante o prazo do investimento, lembrando que se título for mantido até a data contratada você receberá exatamente o combinado, apresenta certa volatilidade pela exposição a marcação a mercado (precificação diária dos títulos. Isso é importante para definir seu preço, caso eles fossem vendidos no presente momento, ou seja, antes do vencimento. Dependendo das expectativas sobre os juros, há uma influência sobre os preços do mercado, o prazo também tem forte influência, afinal, com períodos mais longos, aumenta-se a incerteza, o que eleva os riscos pela união entre o prazo maior e o mecanismo de marcação a mercado).

IMA-B5: benchmark, formado por títulos emitidos pelo Governo Federal que tem seu valor corrigido pela inflação oficial do Brasil, que é medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), e também por uma taxa de juros pré-fixada, ou seja, uma parte da rentabilidade é definida no momento do investimento e outra parte vai ser conhecida no momento do resgate da aplicação, com base na inflação entre a data do investimento e a data do resgate e que tem prazo de vencimento de no máximo 5 anos.

IMA-B5+: Primo-irmão do IMA-B5, esse benchmark, também é formado por títulos emitidos pelo Governo Federal que tem seu valor corrigido pela inflação oficial do Brasil, que é medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), e também por uma taxa de juros pré-fixada e que tem prazo de vencimento maior que 5 anos.

IMA-G: benchmark que representa o desempenho dos preços de mercado de um conjunto de títulos públicos, criados pela Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA). O IMA é formado por uma carteira de títulos públicos semelhante à que compõe a dívida pública interna brasileira. Isso significa que o indicador apresenta os mesmos papéis, na mesma proporção, da dívida. Para retratar essa variedade de títulos existentes, são calculados diferentes indicadores. Eles reúnem ativos de características semelhantes e são chamados de subíndices (conforme demonstrado acima).

Essa metodologia é amplamente confiável, divulgada e bem estruturada pela ANBIMA, associação que representa diversas instituições financeiras e é porta voz do mercado de capitais, permite escolher melhor as comparações de aplicações, reflete a estratégia da dívida pública brasileira, é replicável ou seja, é possível fazer aplicações no mercado seguindo a carteira do índice e permite o olhar para o longo prazo.

A PrevIP sempre estará monitorando os seus investimentos junto a seus gestores e com nossa consultoria de investimentos para buscar o melhor dentro da nossa Política de Investimentos.