02/09/2020 12:12

.Cenário Econômico e Política de Investimentos 2023 da Previp

O ano de 2022 ficou marcado por um surto inflacionário, que alcançou patamar inédito nas últimas décadas, foi o principal tema do ano corrente. Com raríssimas exceções, quase todos os países registraram taxas de inflação acima de suas metas. A invasão da Ucrânia pela Rússia representou um evento histórico, alterando o quadro geopolítico global e com profundas implicações para a organização de diversos países, representando uma pressão adicional sobre a inflação, tornando ainda mais complicada a condução da política monetária. No Brasil, uma série de medidas de redução tributária sobre combustíveis, energia elétrica e telecomunicação acabou trazendo impacto deflacionário, contribuindo para um movimento mais relevante de reversão da inflação medida pelo IPCA, mas o atraso das reformas administrativa e tributária, além da sinalização de gastar acima do teto do orçamento geraram volatilidade no mercado.

Na política monetária, os países emergentes reagiram de forma antecipada ao ciclo de inflação em relação aos países desenvolvidos, no Brasil o Banco Central elevou a taxa Selic de 9,25% em 2021 a 13,75% no final de 2022.

Abaixo segue a performance dos índices financeiros acumulados em 2022.

Renda Fixa - CDI = 12,39% / IMA-S = 12,74 / IRF-M = 8,82% / IMA-B = 6,37%

Renda Variável - IBRX = 4,02% / MSCI WORD R$ = -24,70%

Para o cenário de 2023, o mercado sinaliza que continuaremos convivendo com a volatilidade devido a desaceleração de crescimento no mundo. É um momento de transformação no cenário geopolítico global, com guerra na Europa que, contradizendo as expectativas iniciais, perdura por quase oito meses, políticas econômicas e relaxamento das medidas de controle da pandemia na China e a expectativa do novo governo brasileiro.

No EUA respondendo ao ciclo de aperto monetário e à ausência de impulso fiscal, a economia norte-americana deverá contar com piora nas condições do mercado de trabalho e arrefecimento da inflação. Em 2023, o PIB deverá avançar apenas 0,5%, essa desaceleração deverá implicar em desaquecimento do mercado de trabalho, com a taxa de desemprego sofrendo elevação ao longo do ano. Na Europa os desafios seguem elevados não só no curto prazo, mas também estruturalmente em função da mudança radical de suprimento energético com a perda da oferta russa.

No Brasil, assim como no ambiente global, o sucesso no processo de desinflação também será um dos temas principais, o retorno da inflação à trajetória de metas é o passo necessário para que seja possível o início de um ciclo de queda da taxa de juros. O comprometimento com o objetivo de equilíbrio fiscal e as medidas que serão adotadas para alcançá-lo terão repercussões para o comportamento das principais variáveis macroeconômicas e uma atenção especial para a reforma tributária, que poderá ter duas etapas divididas entre impostos indiretos e a tributação de lucros e dividendos das empresas.

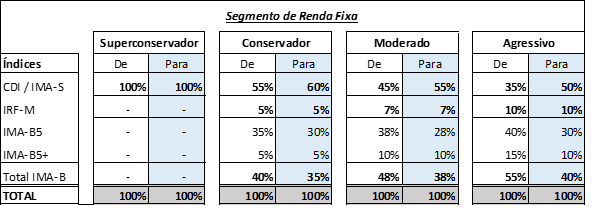

A Previp na elaboração de sua Política de Investimentos 2023, juntamente com nossa consultoria de investimentos decidiu após estudos diminuir a percepção de risco na Duration do Segmento de Renda Fixa ( indicador em unidades de tempo que irá mostrar o prazo médio de recuperação de investimento. É utilizado para indicar os riscos de títulos de renda fixa em relação ao tempo de investimento e às mudanças nos juros), diminuindo um pouco a volatilidade no segmento, principalmente visto nos títulos de longo prazo, ou seja, alocar em títulos de mais curto prazo e diminuir a alocação em títulos pré-fixados mas mantendo a diversificação como fator importante para eficiência dos portfólios.

Abaixo você pode conferir as alterações:

Nos demais segmentos continuam o mesmo benchmark, ou seja, na Renda Variável – Brasil o IBRX e na Renda Variável – Exterior o MSCI World Index em R$.

Abaixo, segue uma pequena explicação sobre os índices de renda fixa:

IMA-S: benchmark formado por títulos pós-fixados emitidos pelo Governo Federal que tem sua rentabilidade definida pela taxa básica de juros do Brasil, a Selic acumulada entre o dia do investimento e o dia do resgate da aplicação e apresenta baixa volatilidade.

IRF-M: benchmark, formado por títulos prefixados emitidos pelo Governo Federal que tem rentabilidade definida no momento do investimento, a variação positiva ou negativa depende da comparação da taxa definida na aplicação x a taxa de mercado durante o prazo do investimento, lembrando que se título for mantido até a data contratada você receberá exatamente o combinado, apresenta certa volatilidade pela exposição a marcação a mercado (precificação diária dos títulos. Isso é importante para definir seu preço, caso eles fossem vendidos no presente momento, ou seja, antes do vencimento. Dependendo das expectativas sobre os juros, há uma influência sobre os preços do mercado, o prazo também tem forte influência, afinal, com períodos mais longos, aumenta-se a incerteza, o que eleva os riscos pela união entre o prazo maior e o mecanismo de marcação a mercado).

IMA-B5: benchmark, formado por títulos emitidos pelo Governo Federal que tem seu valor corrigido pela inflação oficial do Brasil, que é medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), e também por uma taxa de juros pré-fixada, ou seja, uma parte da rentabilidade é definida no momento do investimento e outra parte vai ser conhecida no momento do resgate da aplicação, com base na inflação entre a data do investimento e a data do resgate e que tem prazo de vencimento de no máximo 5 anos.

IMA-B5+: Primo-irmão do IMA-B5, esse benchmark, também é formado por títulos emitidos pelo Governo Federal que tem seu valor corrigido pela inflação oficial do Brasil, que é medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), e também por uma taxa de juros pré-fixada e que tem prazo de vencimento maior que 5 anos.

Essa metodologia é amplamente confiável, divulgada e bem estruturada pela ANBIMA, associação que representa diversas instituições financeiras e é porta voz do mercado de capitais, permite escolher melhor as comparações de aplicações, reflete a estratégia da dívida pública brasileira, é replicável ou seja, é possível fazer aplicações no mercado seguindo a carteira do índice e permite o olhar para o longo prazo.

A Previp sempre estará monitorando o mercado financeiro e os seus investimentos junto a seus gestores e com nossa consultoria de investimentos para buscar o melhor dentro da nossa Política de Investimentos.